- Beurzen hebben te maken met de eerste grotere correctie in ruim een jaar tijd.

- Financiële markten kampen met verschillende economische zorgen, waarbij de vraag is of beleggers nog extra risico willen nemen in de laatste drie maanden van 2021.

- Beursexperts Michael Nabarro en Gökhan Erem nemen je mee bij de laatste ontwikkelingen op de beurs.

ANALYSE – De financiële markten beginnen het laatste kwartaal van dit jaar met een hoop onzekerheden. Zo worden we geconfronteerd met een combinatie van afnemende economische groei, minder accommoderend monetair beleid, tegenwind in China en het terugdraaien van fiscale stimuleringsmaatregelen.

Inmiddels zijn er diverse knelpunten in de industriële toeleveringsketens met als gevolg een snel oplopende inflatie en rente. Daarnaast helpt het politieke spel in de VS omtrent het nieuwe gigantische stimuleringsplan van president Joe Biden en mogelijke fiscale gevolgen daarvan ook niet mee.

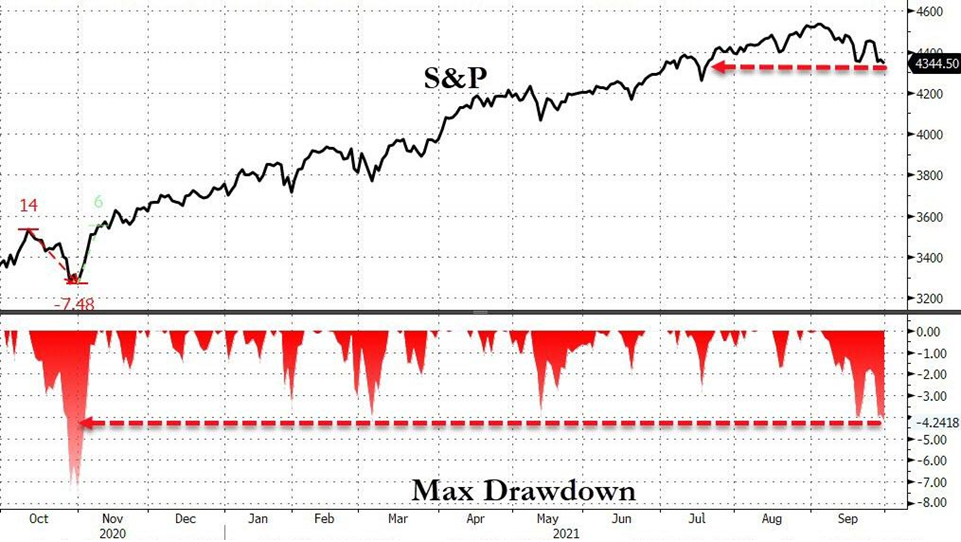

Zo sloot de toonaangevende S&P 500-index voor Amerikaanse aandelen de maand september af met een verlies van 4,8 procent, waarmee een overwinningsreeks van zeven maanden werd doorbroken.

De Dow Jones-index en de Nasdaq Composite daalden in september respectievelijk 4,3 procent en 5,3 procent en beleefden hun slechtste maanden van het jaar.

De correctie heeft inmiddels behoorlijke vorm gekregen. Eigenlijk wisten alleen de sectoren energie en financials het de afgelopen maand redelijk droog te houden, dit als reactie op oplopende energieprijzen en rentes uiteraard.

De S&P ligt nu circa 5,5 procent onder het recordniveau van begin september, de eerste daling van 5 procent in 2021.

Even slikken? Eerder even wennen, want moeten we niet vergeten dat de S&P 500 dit jaar nog steeds bijna 15 procent hoger staat.

Een correctie van 5 procent is voorlopig nog minimaal in relatie tot eerdere opwaartse bewegingen van dit jaar, laat staan als je de periode ervoor ook meetelt.

De sleutelvraag voor de komende drie maanden is of we al dan niet te maken hebben met een tijdelijke pauze: heeft de markt nog zin om risico te nemen op zoek naar extra rendement of hebben we het beste achter de rug en kiezen beleggers voor het afdekken en veiligstellen van behaalde winsten in de slotperiode van 2021?

Centrale banken zitten met pijnlijk dilemma door zorgen over inflatie

Voor de komende maanden is één van de belangrijkste vragen hoe de inflatie zich verder ontwikkelt én hoe centrale banken daarmee omgaan.

Vrijdag werd bekend dat de inflatie in de eurozone gedurende september is gestegen naar 3,4 procent op jaarbasis, het hoogste niveau sinds 2008. Met name de hoge energieprijzen jagen de inflatie aan, wat consumenten direct in de portemonnee voelen. Tja, en dan moet de winter nog beginnen.

In de VS is de inflatie inmiddels boven de 5 procent uitgekomen en horen we steeds meer bedrijven aan de bel trekken. Of het nu een tekort aan computerchips is, gebrek aan personeel, hogere energie-, transport- of voedselprijzen, alles begint door te sijpelen naar de eindgebruikers.

Hier is de vraag hoeveel je nog van de prijsverhogingen door kunt geven aan consumenten. Dat bepaalt in sterke mate de hoogte van de winstmarges van bedrijven. Met het komende cijferseizoen op til in de tweede helft van deze maand, wordt daar sterk op gelet.

Het in toom houden van kostenstijgingen is niet heel eenvoudig op de korte termijn, vanwege het verstoorde toeleveringsproces waar vele bedrijven en industrieën last van hebben. Er is namelijk een mismatch tussen vraag en aanbod op verschillende plaatsen in de bedrijfskolom. Dit zorgt voor onregelmatigheden binnen de bevoorradingsketens, waarbij bedrijven schommelen tussen overschotten en tekorten.

Dit fenomeen, het 'bullwhip-effect' genoemd, kan op korte termijn de economie verder schaden, met schokmatige verschuivingen in de evenwichten tussen aanbod en vraag en dus in prijs. Ga maar vast kerstinkopen doen, het kan anders duur uitpakken!

Vooralsnog negeren centrale bankiers de verschillende waarschuwingssignalen. Maar ja, wat kunnen ze? Inflatie wordt namelijk traditioneel bestreden door de rente te verhogen. Echter, gezien de huidige problemen in de toeleveringsketen en het stadium van het economische herstel is dat niet iets dat met gejuich ontvangen zou worden.

Tegelijk zitten centrale banken wel met een groot probleem als ze het soepele monetaire beleid handhaven, terwijl de inflatie blijft toenemen. Dat kan leiden tot een verdere vermindering van de koopkracht of tot oververhitting van de economie. Dus hopen de beleidsmakers dat de prijsstijgingen 'tijdelijk' zijn en dat wordt ook luid en duidelijk verkondigd.

Beurscorrectie is nog niet voorbij

De correctie op de beurs die we in voorgaande bijdragen hebben beschreven, krijgt verder vorm met de bewegingen van deze week.

De S&P 500-index fungeert daarbij als leidraad en kort gezegd komt het erop neer dat deze correctie nog niet klaar is. We bevinden ons momenteel tussen de triggers om weer hosanna te kunnen roepen en koersniveaus waar de uiterste pijngrens voor de markt wordt bereikt.

Pas bij koersen boven 4.490 punten voor de S&P 500-index is er sprake van een hervatting van de structurele opwaartse potentie, zo signaleerden we afgelopen week.

Dat is deze week een stuk minder actueel, maar het is daardoor niet minder spannend geworden. Daar kijken we in de onderstaande grafiek wat preciezer naar.

De uiterste grens voor een correctie, lees het niveau waaronder het echt pijn gaat doen bij veel marktpartijen, ligt bij afgerond 4.200 punten momenteel. Daar zijn kopers namelijk eerder opgedoken en de hoofdprijs van toen wordt inmiddels als goedkoop beleefd.

Evengoed is er een cyclus van lagere toppen en bodems aan het ontstaan. Deze reeks vormt een langere correctie dan we in de afgelopen 18 maanden gezien hebben. Nu er een lagere bodem in de maak is, ligt het in de verwachting dat er een herstelpoging komt. Echter, die poging kan net zo goed 100 punten lager ingezet worden dan het huidige niveau van de S&P 500.

Afgelopen vrijdag is in de VS wel een goede aanzet gegeven met een positieve slotstand van de S&P 500. Dit naar aanleiding van positief nieuws van farmaceut Merck omtrent een nieuw Covid-medicijn, wat aandelen die het meest profiteren van de heropening van de economie een positieve impuls gaf.

Maar als de opwaartse rebound er niet in slaagt de 4.490 punten te overstijgen, dan moeten we de paarse lijn in de bovenstaande grafiek met het 200-daags voortschrijdende gemiddelde scherp in de gaten houden.

Het risico op een diepere kniebuiging naar koersen bij de eerder gevormde zone rond de 4.200 punten blijft dus aanwezig. De komende week moet blijken of de schade van de afgelopen weken goedgemaakt kan worden. Hier gaan we in onze wekelijkse Premium-bijdrage dieper op in.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.